SUPPORT

ご支援のお願い

音楽文化の向上と心豊かな社会の実現に貢献する事を目的とした中部フィルの活動に、皆様の温かいご支援を心よりお願い申し上げます。

ご寄付の方法

STEP

01

お振込

下記口座へお振込をお願いします。

- 銀行名

- 三菱UFJ銀行

- 支店名

- 小牧支店

- 口座種類

- 普通預金

- 口座番号

- 0482607

- 口座名義

- 特定非営利活動法人中部フィルハーモニー交響楽団

STEP

02

お客様情報のご連絡

お問い合わせフォーム・お電話・メールなどでお客様情報をご連絡ください。

ご連絡後、中部フィルから寄付金受領証明書をお送りいたします。

- TEL

- 0568-43-4333

- ご連絡いただきたい内容

- お名前/ご住所/ご連絡先/寄付金額

会員種別

法人団体

| 見学会 | お名前 掲載 |

コンサート カード |

先行予約 | Join us | |||

|---|---|---|---|---|---|---|---|

| 賛助会員 | 会費:100,000円〜 ※12 | 税制上の優遇 ※13 | ●※14 |

- ※12入会月に関わらず年度更新。

- ※13「税制上の優遇措置について」はこちらをご覧ください。

- ※14演奏会プログラム、楽団Webサイトなどにお名前を掲載いたします。

上記会員の他、ご寄附も募集しております。

個人情報の取り扱いについて

お申し込みにあたって頂戴する個人情報は、演奏会プログラムへのご芳名掲載や演奏会情報などのご案内にのみ使用いたします。また、個人情報保護法に従い弊楽団が責任を持って管理し、法的もしくは公的な必要性のない限り第三者への開示・提供はいたしません。

税制上の優遇措置について

中部フィルは認定NPO法人として認定を受けているため、反対給付を受けない会費(サポーターのうち税制優遇ご希望の方、法人・団体賛助会員)・寄附金を当楽団にご入金いただいた場合は、その金額に関して税制上の優遇措置が受けられます。また、同日までに当楽団へ相続財産によるご寄附をいただいた場合は、その寄附分が相続税の課税対象外になります。詳しくは所轄税務署や国税庁のWebサイトなどにてご確認ください。

個人

所得税からはすべての人が減税を、住民税からはお住まいの自治体の条例次第で減税を受けられます。確定申告(還付申告)が必要です。

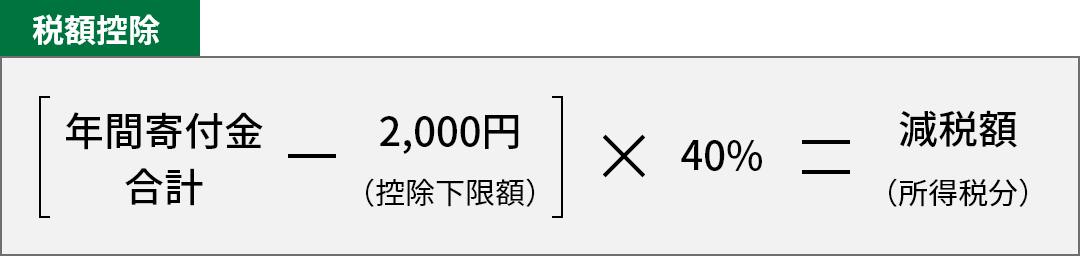

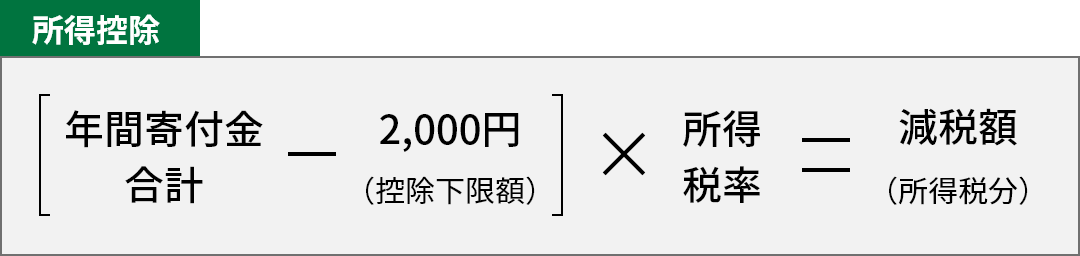

所得税の計算式

税額控除または所得控除どちらか有利な方を選択できます。

or

税額控除限度額:減税額は所得税の25%が限度

税額控除・所得控除 共通上限:年間寄付金合計額は、年間の総所得金額等の40%が限度

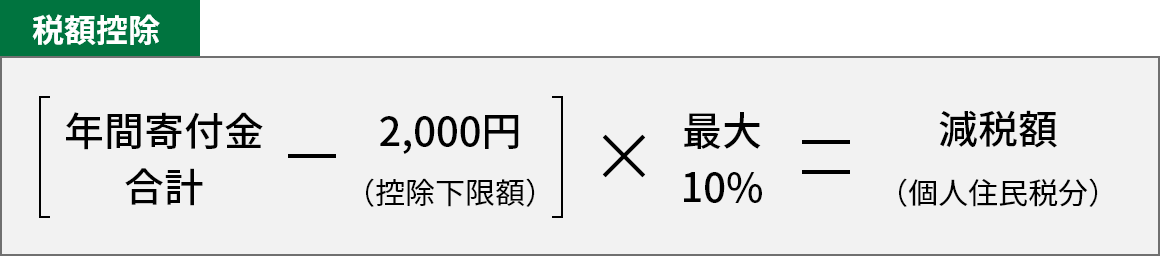

個人住民税の計算式

法人

一般寄附金の損金算入限度額とは別に、特定公益増進法人に対する寄附金の額と合わせて、特別損金算入限度額の範囲内で損金算入が認められます。